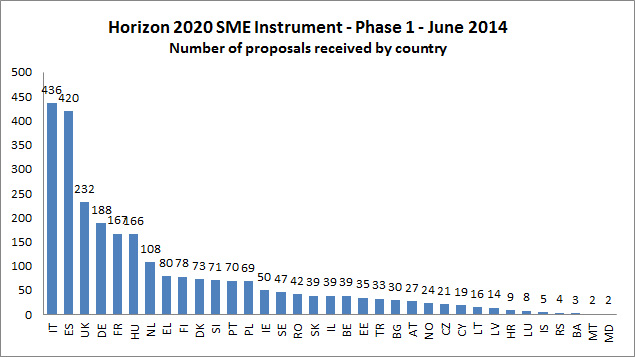

La Commissione Europea ha annunciato i primi risultati dello SME Instrument, il nuovo bando dedicato alle PMI innovative all’interno di Horizon 2020. Delle 2.666 proposte progettuali presentate lo scorso 18 giugno, saranno 155 quelle che riceveranno una sovvenzione di 50.000 euro per finanziare lo studio di fattibilità.Máire Geoghegan-Quinn, Commissario europeo per la Ricerca, l’Innovazione e la Scienza, ha dichiarato: «La risposta che il nuovo strumento per le pmi ha ottenuto è molto incoraggiante. La domanda per questa tipologia di sostegno è stata forte, per cui auspico che molti dei progetti d’impresa che finanziamo maturino fino a diventare veri e propri prodotti e servizi che porteranno crescita e occupazione alle nostre economie. I nostri campioni dell’innovazione devono crescere!». Le parole del Commissario richiamano in maniera evidente la metafora di “Champion League per pochi vincitori” utilizzata dalla Commissione durante la presentazione dello strumento, come slogan di eccellenza e selettività. Il dato sulla redemption appare fin troppo eloquente anche da una lettura sommaria dei primi risultati. Delle 2.666 proposte presentate, 2.602 sono risultate formalmente eleggibili e quindi valutabili: fra queste 317 hanno superato la soglia di punteggio per la finanziabilità, ma saranno solo 155 quelle che avranno accesso al finanziamento. Questo, in termini percentuali, si traduce in un success rate pari al 6,79%, contro il 10% auspicato dalla Commissione in fase di progettazione dello strumento. Un altro dato significativo riguarda la ripartizione geografica dei fondi: i progetti presentati provenivano da pmi di 35 Paesi tra membri Ue ed associati, mentre quelli finanziati saranno a beneficio solo di 21. Il dato riguardante la partecipazione italiana è ancora una volta dicotomico. Il nostro Paese guida la graduatoria per Paese in termini di proposte presentate (436), ma scende al terzo posto come numero di proposte finanziate (20).Il dato che però deve far più riflettere riguarda il success rate che si attesta al 4,59% e ci fa scivolare solo in quindicesima posizione. Ancora una volta nel nostro Paese si scrivono troppe proposte di scarsa qualità, e questo andamento, immutato dal primo Programma quadro, rischia di penalizzare un comparto industriale messo già a dura prova dalla crisi economica. Essersi aggiudicati 20 progetti è senza dubbio un buon risultato in termini assoluti, ma il confronto, in termini di innovazione, va fatto con la Spagna che, pur presentando meno proposte di noi, è riuscita ad averne finanziate il doppio, oppure con l’Irlanda, che ha performato con un tasso di successo tre volte superiore alla media europea. Un altro dato su cui riflettere a livello di sistema riguarda invece le varie aree tematiche di finanziamento, nonché ovviamente i corrispettivi comparti industriali di riferimento. Se nel tema trasporti battono bandiera italiana il 26% dei progetti finanziati a livello comunitario (7 italiani su 27 finanziati in totale), sul fronte nanotecnologie il dato è addirittura eclatante, con 5 progetti finanziati su un totale di 17. Decisamente buona la performance anche in materia di energia con 4 progetti italiani fra i 23 complessivi. Quello che invece dovrebbe far riflettere è l’assenza di progetti di eccellenza nel campo delle biotecnologie, della salute e dell’ICT, così come un solo progetto finanziabile nel food.

Franco Cavalli, partner Actiss Italia (fcavalli@actisspartners.it)

Nella vita di un’azienda ci sono fasi in cui gli obbiettivi di sviluppo e, o, quelli di rilancio delle attività, richiedono risorse e competenze aggiuntive rispetto alle disponibilità interne dell’azienda stessa. Per comprendere questo scenario basta rifarsi a situazioni che fanno parte dell’esperienza di molte piccole e medie aziende: la riorganizzazione di una unità produttiva nell’ottica di una sua vendita; l’acquisizione di un ramo di azienda; l’avvio di una nuova area di business; l’apertura di nuovi mercati esteri; il governo di periodi di transizione dovuti a passaggi generazionali nella direzione d’impresa; la necessità di uno sviluppo manageriale della vecchia dirigenza aziendale, senza voler ricorrere a cambiamenti traumatici, ecc. Ognuna di queste situazioni ci presenta contesti in cui necessita un “cambiamento organizzativo” e la struttura direzionale delle nostre aziende, che spesso grava direttamente sull’imprenditore, viene messa di fronte ad un “extra – impegno” che spesso rischia di mettere in crisi l’azienda, pur in uno scenario di sviluppo. A volte si tratta semplicemente di introdurre modalità nuove di gestione e capacità manageriali nuove, ma non si vuole, giustamente, mettere in crisi il sistema di relazioni interne fondate sulla dedizione e la conoscenza consolidata dei propri collaboratori. L’attenzione durante queste fasi è legata alla valutazione delle risorse manageriali interne all’azienda, compresa la preziosa risorsa dell’imprenditore: ho a disposizione le risorse professionali necessarie ad affrontare questo passaggio? Se sì, quali problemi possono sorgere alla gestione corrente nel caso la risorsa venga dedicata a questo nuovo impegno? Se no, come posso trovare le competenze che servono o, in alternativa, come rimpiazzare la risorsa interna dedicata destinata a questo nuovo progetto? In parallelo a queste considerazioni sulla disponibilità delle competenze adeguate, si pongono le valutazioni sulla prospettiva temporale che questi interventi richiedono: per quanto tempo dovrò sostenere questo “extra impegno organizzativo”? La soluzione organizzativa che sto prospettando è temporanea o rappresenta “la nuova organizzazione” del mio business? Le competenze manageriali che devo mettere in campo, devono rispondere ad un picco di fabbisogno o rappresentano un salto di qualità permanente nella gestione della mia azienda? In fine, quali costi di personale mi comporta la soluzione organizzativa che devo attuare? Se devo acquisire una nuova competenza manageriale, devo fare un’importante investimento in termini di costi di struttura, è opportuno per un coprire un fabbisogno temporaneo?

Queste valutazioni, che coniugano i progetti aziendali con le condizioni organizzative per la loro realizzazione sono discriminanti nella scelta tra il procedere verso il nuovo o mantenere lo stato attuale e, spesso, l’impossibilità della direzione aziendale a far fronte ad ulteriori sfide limita l’azienda nel raccogliere nuove opportunità. Le soluzioni ideali richiederebbero il mantenimento di condizioni di flessibilità nell’ utilizzo della risorsa manageriale richiesta, per il tempo necessario e con un costo temporaneo che non necessariamente si tramuti in un investimento fisso. Servirebbe la giusta competenza per il tempo che serve, ovvero la possibilità di disporre di un profilo professionale con le competenze necessarie, maturate in anni di responsabilità a vari livelli, in aziende differenti, nei settori di nostro interesse, e in contesti organizzativi da cui sarebbe interessante acquisire la cultura gestionale. Nelle nostre piccole e medie aziende vi è spesso la necessità di manager capaci di coniugare al meglio diverse competenze: capacità esecutiva abbinata ad una capacità decisionale più marcata; velocità di comprensione e valutazione del contesto operativo; capacità di inserimento in una dinamica aziendale consolidata e spinta al cambiamento in sinergia con l’azione dell’imprenditore. Comunque con l’obbiettivo di raggiungere i risultati prefissati nel tempo indicato. La risposta a queste esigenze sta nel Temporary Manager. Da non confondersi con il “consulente”, il Temporary Manager è impegnato direttamente sulla linea, insieme alla proprietà a cui risponde, nel rendere esecutivi i progetti assegnati, raggiungendo gli obiettivi operativi condivisi in sintonia con la realtà aziendale nella quale opera. Actiss Italia ben conosce le esigenze delle nostre aziende e mette al loro servizio competenze e professionalità utilizzabili “a tempo” o “a progetto”, altrimenti difficilmente selezionabili e accessibili. Aiuta le imprese a realizzare i loro progetti strategici e lavora per lo sviluppo di medio periodo con competenze operative specifiche.

I dati rilasciati da Commercio nello scorso mese di giugno dicono che occorreranno più di 10 anni per tornare ai livelli di consumi pre-crisi: ed è quindi alla luce di questi dati che risulta impensabile perseguire una crescita del nostro Pil basata sui soli consumi interni. Attualmente, soltanto il 29% del Pil italiano è basato sull’export, una percentuale decisamente minore rispetto alla media Europea del 40% e che appare ancor più esigua se paragonata a quella della Germania, dove l’export contribuisce per circa metà del prodotto interno lordo nazionale. L’obiettivo futuro che l’Italia si deve porre per riallineare la propria competitività internazionale agli standard europei è, quindi, quello di incrementare le sue esportazioni di almeno un terzo rispetto ai livelli attuali. Nel supportare la sfida delle aziende italiane ad aprirsi a nuovi mercati, il digitale si candida come naturale protagonista. Recenti ricerche di Boston Consulting Group e di McKinsey rilevano come le aziende con una presenza rilevante sui canali digitali crescono il doppio in termini di fatturato e sono, al contempo, tre volte più competitive sul panorama internazionale oltre a generare sensibili innalzamenti anche sul fronte dell’occupazione. Ma perché le nostre aziende sono ancora così indietro sul digitale? Due sembrano essere le più evidenti motivazioni. La prima: l’erronea convinzione che il digitale valga poco. Uno studio Altagamma di questo anno indica che, nel settore moda e lusso risulta solo il 3% delle vendite è realizzato online, ma che oltre il 30% delle vendite offline è, però, fortemente influenzato dall’online. Il secondo: la scarsa integrazione di strategie digitali nei piani di sviluppo, sul fronte domanda/azienda e poche competenze di business e strategia da parte delle società di consulenza digitale. Quanto può̀ valere tutto questo? Se grazie ad un corretto uso del digitale, le aziende italiane riuscissero ad esportare almeno al livello della media europea, questo significherebbe un aumento di circa 150 miliardi di euro di Pil: il 10% in più rispetto agli attuali 1.500 miliardi.

Quando si tratta di rischi ambientali, le più attente sono le aziende chimiche. Le imprese ad alto rischio, in particolare quelle appartenenti al settore chimico, sono quelle che stanno lavorando più attivamente per limitare il proprio impatto sull’ambiente. È quanto emerge da un’indagine internazionale condotta da DNV GL – Business Assurance, ente di certificazione tra i leader a livello mondiale, e dall’istituto di ricerca GFK Eurisko su un campione di oltre 3.500 professionisti provenienti da imprese di settori diversi in Europa, Nord America, Centro e Sud America e Asia. Il 92% delle aziende ad alto rischio, ossia quelle il cui impatto ambientale potrebbe rivelarsi significativo per natura e gravità, considera la salvaguardia dell’ambiente come parte integrante delle proprie strategie. Fra queste, con percentuali che raggiungono il 98%, spiccano le imprese del settore chimico (+14% rispetto alla media mondiale e +9% rispetto a quella italiana). L’attenzione per l’ambiente non sembrerebbe essere solo un’operazione di facciata: ben il 96% delle industrie chimiche adotta policy di tutela ad hoc. Interrogati su quali siano i principali rischi ambientali, i professionisti di tutti i settori in tutto il mondo – Italia compresa – hanno indicato quelli associati allo smaltimento dei rifiuti (60% media globale, 56% media italiana), forse per una sensibilità crescente alle problematiche legate a scarti e imballaggi. Anche per le industrie chimiche lo smaltimento dei rifiuti rappresenta una delle preoccupazioni principali (61%), insieme all’utilizzo di materiali pericolosi (64%) e allo scarico di acque reflue (62%). Queste aziende, inoltre, sono particolarmente sensibili al tema delle emissioni atmosferiche (42%). Con il 100% degli intervistati che implementa almeno un’iniziativa per ridurre i rischi ambientali, a fronte di una media mondiale e italiana di poco superiore al 90%, il chimico si conferma il settore più attento all’ambiente. Oltre a monitorare la conformità ai requisiti legali e di altra natura (92%), l’82% delle aziende del settore svolge attività di assessment per identificare tutti i potenziali impatti sull’ambiente, il 76% adotta sistemi di gestione e il 63% monitora indicatori ambientali specifici. Inoltre, sono impegnate in attività innovative legate, ad esempio, a processi di progettazione che mirano a minimizzare gli impatti (62%). Benché con percentuali inferiori, un comportamento analogo si riscontra in tutte le aziende ad alto rischio, generalmente più attive rispetto alla media mondiale. Coerentemente con ciò che avviene a livello globale e anche in Italia, leggi e normative (90%) rappresentano la spinta principale per le aziende chimiche a impegnarsi in azioni di salvaguardia ambientale. Seguono la continuità operativa (45%), la reputazione di marca (43%) e l’opinione pubblica (37%), rivelando quanto contino le pressioni esterne da parte di comunità e istituzioni in questo settore. Il consenso degli stakeholder esterni è essenziale perché queste imprese possano continuare a operare e le iniziative di tutela intraprese hanno dimostrato la propria utilità in tal senso. Il 70% delle industrie chimiche, infatti, ha ottenuto benefici in termini di miglioramento delle relazioni con le autorità e il 40% con le altre parti interessate. In tutto il mondo, invece, il fattore che maggiormente ostacola i progressi delle aziende nella gestione ambientale è la mancanza di risorse finanziarie (33%). La percentuale scende al 26% per le imprese del settore chimico e il 36% addirittura non rileva alcuna barriera al miglioramento. Per il futuro le aziende si aspettano di migliorare le proprie capacità di gestione e diminuisce la preoccupazione per questioni come lo smaltimento dei rifiuti (-12%) o lo scarico di acque reflue (-9%). Le imprese si concentreranno maggiormente su questioni di lungo periodo, probabilmente a causa di crescenti pressioni da parte delle istituzioni sulla necessità di considerare gli impatti in un’ottica di lungo termine, soprattutto nel settore chimico. In ogni caso, l’attenzione per l’ambiente non diminuirà. Il 92% degli intervistati dichiara che manterrà o aumenterà il livello degli investimenti. In particolare, quasi un’azienda chimica su due incrementerà gli investimenti per la tutela ambientale nei prossimi tre anni.

PARMA – Le imprese della meccanica e della subfornitura guardano con fiducia alla chiusura del 2014 e al futuro prossimo del comparto. Secondo l’indagine annuale realizzata da Senaf, il 2014 si è aperto per il 58,8% delle imprese con un portfolio ordini giudicato “adeguato” ai propri livelli di sostenibilità finanziaria (contro un 35,8% per cui è insufficiente). Guardando alle attese di fine anno sotto il profilo del fatturato, il 46,2% si aspetta di chiudere con una crescita, il 46,1% si aspetta stabilità, mentre si prospetta un calo solo per il 7,7% delle imprese. Stesso andamento anche per l’occupazione: nei prossimi mesi, ben l’80,1% dichiara di voler mantenere stabile il numero di addetti, contro un 16,3% che prospetta incrementi e solo un 3,5% che prevede cali. Non ci sono dubbi anche sul futuro del mercato in cui si trovano a operare le singole aziende: per il triennio 2014-2016, solo il 13,6% si aspetta una contrazione del mercato contro un 46% apertamente convinto del suo sviluppo e un 40,5% che crede non ci saranno grosse variazioni rispetto all’andamento attuale. La fiducia nei confronti delle proprie performance e di quelle del mercato si traduce, per la quasi totalità delle imprese, in investimenti in ricerca e sviluppo: se il 61,9% dichiara di investire fino al 15% del proprio fatturato, il 16,5% arriva a dedicarne oltre il 16%. Per aiutare le imprese e il comparto a orientarsi tra le migliori soluzioni disponibili, Mecspe tornerà nel 2015 (a Fiere di Parma dal 26 al 28 marzo) con i suoi otto saloni, che proporranno macchinari e tecnologie su cui le aziende potranno investire, e le aree dimostrative che mostreranno dal vivo processi produttivi, grazie alla presenza di macchinari in funzione. «Il costante aggiornamento su tecnologie e processi è fondamentale perché assicura alle imprese la massima competitività e permette di differenziarsi dai propri competitor», dichiara Emilio Bianchi, Direttore di Senaf. «Un’azienda competitiva è quella che, non solo possiede le migliori tecnologie, ma che ha personale qualificato in grado di tenere il passo con l’evoluzione della produzione». L’indagine dimostra come la formazione dei lavoratori sia un asset fondamentale per le imprese del comparto: l’87,3% prevede investimenti in tal senso. In particolare il 31,8% prevede fino a 10 ore di aggiornamento, il 24,5% tra le 11 e le 20, il 20% tra le 21 e le 30 e il 10,9% oltre le 31 ore. Anche nei prossimi mesi, nonostante una situazione economica che obbliga a oculati investimenti, il budget destinato all’aggiornamento per chi opera nell’area della progettazione e della produzione non verrà ridotto (lo afferma il 69,1%) e c’è chi addirittura (19,1%) pensa di incrementarlo. «Dalla nostra rilevazione emerge altrettanto chiaramente quanto sia importante per le imprese la ricerca di giovani diplomati da inserire in azienda e in grado di portare tutta l’energia, lo spirito creativo e la curiosità tipici della loro età. Per ricercare operatori e tecnici specializzati, oltre la metà delle aziende si affida alla scuola: il 28,5% ricorre agli Istituti tecnici mentre il 23,4% alle scuole e agli istituti professionali», afferma Maruska Sabato, project manager di Mecspe. «Per questo abbiamo avviato, da alcuni anni, una proficua collaborazione con il Cnos, il Centro nazionale ordine salesiani, che avvia i ragazzi al mondo della produzione e dell’industria».

MILANO – «Con la costituzione e la quotazione a Piazza Affari di Team Up Work intendiamo colmare il gap che si è creato tra la finanza e l’economia reale, quella rappresentata da micro, piccole e medie aziende industriali, contribuendo a salvaguardare e valorizzare il patrimonio industriale italiano, sviluppare il know how tecnico e commerciale delle pmi e coinvolgere le competenze di manager specializzati in diversi settori della produzione e del terziario»: ha le idee chiare Carlo Bassi, fondatore e amministratore delegato di BacktoWork24, l’innovativa piattaforma di matching tra imprenditori, manager e investitori, nel presentare la nuova “creatura”. Nell’intervista che segue, a cui interviene anche Euan Lonmon, responsabile sviluppo di Team Up Work, ne scopriamo obiettivi e programmi.

Perché Team Up Work? E’ l’ennesimo fondo d’investimento “mordi-e-fuggi” inventato dai creativi della finanza?

Bassi: «Certamente no: Team Up Work è una holding di partecipazione, nata a inizio 2014 per porsi quale soluzione e supporto allo sviluppo industriale di micro, piccole e medie imprese, che vogliono partecipare alla ripresa economica ma devono anche saper cogliere tre opportunità: una maggior disponibilità finanziaria per nuovi investimenti, la possibilità di portare eccellenze manageriali al loro interno, l’occasione di entrare da protagoniste in un mercato molto più ampio ma anche molto più difficile da definire nei suoi canali e nelle sue nicchie».

Come intende operare questa holding di partecipazione?

«In sostanza Team Up Work è una Spa che vuole acquisire quote di partecipazione e di governance “intelligente” in aziende dove sono presenti almeno due criteri: una potenzialità di sviluppo individuata alla luce di un piano industriale e una possibilità di strutturazione delle responsabilità tale da poter co-gestire l’azienda. Infatti l’intervento di partecipazione dei soci di Team Up Work, che sono tutti manager di provata esperienza nei più importanti settori dell’industria e del terziario, è anche gestionale e non solo capitalistico».

Qual è la differenza rispetto a un comune fondo d’investimento?

Lonmon: «Rispetto a un fondo, che ha esigenze prioritarie di remunerazione dell’investimento a breve-medio termine, la nostra holding “sposa” la causa del piccolo imprenditore condividendo sul lungo termine i rischi e le opportunità dello sviluppo industriale. E questo vale per tutte le aziende partecipate, perché si ottengono dei vantaggi evidenti, a cominciare dall’atomizzazione del rischio e dalla possibilità di diventare come holding un soggetto attrattivo anche per investitori istituzionali, italiani ed esteri, rassicurati dalla trasparenza delle partecipazioni e dalla quotazione in Borsa. Ci sono diversi fondi e compagnie tedesche molto interessati ad acquisire quote di partecipazione in piccole imprese italiane ad alto valore tecnologico aggiunto. Team Up Work è lo strumento per consentire all’imprenditore di veder affluire capitali freschi senza perdere il controllo della sua azienda».

Come avviene la selezione delle imprese da partecipare?

«Abbiamo già individuato una ventina di imprese che hanno i giusti requisiti per entrare nella “squadra” di Team Up Work. Proprio perché siamo manager con esperienza in ambiti industriali, siamo in grado di valutare la realtà e la prospettiva di un’azienda senza limitarci alle dimensioni di organico, al volume di fatturato o alla quadratura dei bilanci, ma individuandovi il potenziale ancora inespresso o una novità da sviluppare. L’industria è la nostra vera ricchezza e non vogliamo vederne svuotato il contenuto di know how, fondato su trenta, quarant’anni di eccellente attività imprenditoriale. Ci sono aziende che hanno capacità e potenzialità ma magari non hanno il mezzo milione di euro necessario per dare una svolta tecnologica o commerciale, e che forse tra due/tre anni avranno anche problemi di governance per mancanza di ricambio generazionale. Noi possiamo proporre una soluzione logica in modo sistemico, creando opportunità d’investimento senza veder scomparire le aziende».

In sostanza, la finanza diventa strumento vero di supporto all’economia…

Bassi: «Il nostro strumento aumenta la quantità di capitale trasferibile verso la micro e piccola impresa, attraverso la funzione di un manager che sarà sempre determinante perché è il garante della governance del progetto strategico della singola impresa partecipata. E’ in questo concetto che risiede la finalità sociale di Team Up Work: non siamo l’ennesimo prodotto della finanza creativa, ma gli interpreti della capacità industriale in senso lato della pmi italiana, attraverso la patrimonializzazione della ricchezza industriale. Dare supporto alle aziende significa mantenere occupazione e benessere sociale. Noi non facciamo selezione in funzione dei settori industriali; è innovativo anche chi sa realizzare un nuovo processo di produzione dei mobili di legno in Brianza. Non è un approccio esclusivo ma inclusivo, e ha la portata di un progetto di sistema perché ha l’obiettivo di moltiplicare gli investimenti non su quei tre/quattro target a più rapido valore di rendimento, ma su chi ha una prospettiva di lunga gittata».

Presentazione dei dati della ricerca 2013-2014 promossa da Ailog, Adaci e Altis

Open Evening dell’Università Cattolica del Sacro Cuore

giovedì 3 luglio 2014 ore 17.30 – 19.30

presso l’Università Cattolica, L.go Gemelli 1, Milano, Chiostri

Per prenotare l’appuntamento:

MILANO – L’artigianato del futuro parte dalla Lombardia, cioè da un territorio in testa alla classifica delle regioni europee per numero di lavoratori autonomi – con 910.800 micro-imprenditori, di cui uno su tre è un artigiano – ma che sconta, rispetto ai competitor europei, anche la più alta tassazione e un maggior costo dell’energia elettrica di quasi 4.500 euro in più per impresa. Un territorio operoso in cui la differenza tra il prelievo fiscale su imprese e cittadini e la spesa erogata ammonta a 53.978 milioni, equivalente al 16,3% del Pil e pari a 5.511 euro per abitante. Qui l’artigianato ha perso, solo nel 2013, 5.216 imprese, il 2% del totale, la quasi totalità tra manifattura (-1.540) e costruzioni (-3.464). «Fare impresa non è semplice di questi tempi – ha sottolineato il presidente di Confartigianato Lombardia Eugenio Massetti presentando il 4° Rapporto Osservatorio Mpi – soprattutto quando si è piccoli. A zavorrare le micro imprese lombarde sono l’imposizione fiscale (il made in Lombardia sconta un gap di tassazione di oltre 15 punti sui principali mercati esteri di destinazione, pagando il 65,8% di tasse contro una media del 50,7%), la burocrazia, i tempi di pagamento ancora troppo lunghi (la PA ha pagato in media in 170 giorni nel 2012), ma anche le difficoltà nel ricevere credito. Basti pensare che qui le imprese con meno di 20 addetti sono il 97,5% del totale e ricevono il 13,7% del credito totale erogato a favore del settore produttivo». Eppure gli imprenditori lombardi continuano a lavorare per uscire a testa alta dalla crisi. Lo dimostrano i dati sulle imprese manifatturiere: chi è sopravvissuto alla forte selezione degli ultimi sei anni, sta riprendendo a crescere dopo molti trimestri in negativo (+0,9% nel quarto trimestre 2013, +0.6% nel primo del 2014). In Lombardia le microimprese hanno reagito alla crisi con strategie difensive legate a innovazione, presidio di nuovi mercati e dinamiche di rete: il 39% ha incrementato la gamma di prodotti e servizi, una su cinque (19,1%) si è rivolta a nuovi mercati, più di una su dieci (12,1%) ha attivato o incrementato le relazioni con altre imprese. Quello delle reti resta un ambito dove le imprese lombarde sono protagoniste: la Lombardia è la seconda regione italiana tra quelle a maggior intensità di collaborazione tra realtà imprenditoriali. Qui le imprese con almeno tre addetti che intrattengono almeno una relazione stabile – di tipo contrattuale o informale – con altre aziende o istituzioni sono 133.983, pari al 66,1%. Tra loro, sette su dieci hanno meno di dieci addetti. Le opportunità di ripresa nascono anche dalle ristrutturazioni, occasione di recupero del patrimonio edilizio esistente e di rilancio del settore delle costruzioni, che ha particolarmente sofferto della crisi. Qui gli incentivi giocano un ruolo centrale: in Lombardia il valore delle detrazioni sul settore dell’edilizia incide per il 6% sul valore aggiunto delle costruzioni. Spazi di sviluppo esistono anche nella green economy: l’impiego di energia prodotta da fonti rinnovabili è in crescita del 2,6% e genera lavoro (+30.900 occupati nel settore in Lombardia nel 2012) e opportunità di business per le 18.603 le imprese potenzialmente interessate dalle fonti rinnovabili. Il futuro dell’artigianato lombardo passa infine anche per le smart cities: un’analisi condotta su 14 potenziali smart cities lombarde (i 12 capoluoghi di provincia, oltre a Sesto San Giovanni e Busto Arsizio) ha definito le opportunità per le 45mila imprese artigiane presenti, che si concentrano nell’ambito dello smart environment per il 49%.

|

Saranno presentati i dati della ricerca realizzata da ALTIS (Università Cattolica del Sacro Cuore), AILOG e ADACI sull’integrazione della sostenibilità nella gestione della Supply Chain.

Milano, 24 giugno 2014 ore 9.30 -13.00 Università Cattolica del Sacro Cuore – L.go Gemelli 1, Aula Pio XI La ricerca ha analizzato come le imprese integrano i criteri sociali e ambientali all’interno dei processi di acquisto e di gestione della logistica. L’attenzione è stata posta sulle azioni realizzate e sugli strumenti adottati da oltre 300 imprese operanti sul territorio italiano, ottenendo un punto di vista nuovo rispetto alla maggior parte delle ricerche nazionali e internazionali sul tema. L’evento rappresenta anche una occasione per incontrare imprese attente al tema, consolidare le proprie conoscenze, sviluppare approcci innovativi e individuare opportunità di miglioramento, in linea con i bisogni emersi nella ricerca. Key-note speakers: La partecipazione è gratuita previa registrazione on-line INFORMAZIONI

Dott.ssa Fiammetta Tajé

Università Cattolica del Sacro Cuore

ALTIS, Alta Scuola Impresa e Società Via S. Vittore 18, Milano Tel: +39 02 7234.8383 www.unicatt.it/altis |

|

Cogenerazione = Efficienza Energetica

- Presentazione e Apertura dei lavori

Lorenzo Cassitto (Ordinario Gestione Risorse Energetiche, Politecnico Milano) - La cogenerazione: stato dell’arte e normativa

Giovanni Riva (Comitato Termotecnico Italiano e Università Politecnica delle Marche) - Il ruolo della cogenerazione nel mercato dell’energia

Alessandro Clerici (Vicepresidente WEC – World Energy Council; Invitato, in attesa di conferma) - La cogenerazione in Italia

Rudi Stella (Presidente Italcogen – Associazione dei Costruttori e Distributori di Impianti di Cogenerazione) - Il progetto europeo code 2 sullo sviluppo della cogenerazione in UE

Giorgio Tagliabue (Fast – Federazione delle associazioni scientifiche e tecniche) - Cogenerazione per il risparmio energetico

Carlo Belvedere (Segretario Generale Ascomac Cogena – Associazione Italiana per la Promozione della Cogenerazione) - La Cogenerazione è strategica per il settore alimentare: l’esempio di Amadori

Gianluca Airoldi (AB Energy) - Sette casi di eccellenza (Kraft Foods, caseifico Söbbeke, aeroporto di Brema, industrie meccaniche Curti, chimico-farmaceutica ed energia da rifiuti) per la cogenerazione nell’industria e nei servizi

2G Italia - Cogenerazione ad alto rendimento: nuove prospettive realizzative

Luca Beccarelli (Intergen) - Cogenerazione sostenibile: il futuro chiede versatilità

Christian Andrew Stella (Ener G Italia) - Applicazioni di Microturbine a Vapore, ORC e Microturbine a gas per aumentare l’efficienza energetica nei processi termici industriali

Alessandro Dorigati (Ingeco)

Impianti a biomassa legnosa: soluzioni e opportunità per la filiera

- Presentazione e Apertura dei lavori

Giovanni Riva (CTI – Comitato Termotecnico Italiano e Università politecnica delle Marche) - Prestazioni energetiche degli impianti a biomassa

Gabriele Migliavacca (Laboratorio Combustione e Ambiente INNOVHUB Stazioni Sperimentali per l’Industria) In attesa di conferma) - Prospettive del teleriscaldamento a biomassa alla luce della novità del Decreto sull’efficienza energetica

Walter Righini (FIPER – Federazione Italiana Produttori di Energia da Fonti Rinnovabili) - Opportunità della filiera bosco-legno-energia

Relatore in definizione - Soluzioni tecnologiche per la riduzione delle emissioni da combustione di biomassa

Domenico Cipriano (RSE – Ricerca sul Sistema Energetico) - Qualcosa cambia nella normativa tecnica per i biocombustibili: pellet, legna, bricchette, cippato

Antonio Panvini (CTI – Comitato Termotecnico Italiano) - Applicazioni di Microturbine a Vapore e ORC per piccoli sistemi di cogenerazione a biomasse

Alessandro Dorigati (Ingeco) - Nuove soluzioni per l’efficienza energetica nella cogenerazione da biomasse. Esempi di applicazioni dall’esperienza ABB

Paolo Grigollo (ABB SPA) - Cogenerazione in sistemi di teleriscaldamento – Opportunita’ di cogenerare energia elettrica con i nuovi generatori ORC a bassa temperatura

Maarten van Cleef (Electratherm)

La filiera biogas in Italia – criticità e modelli di mantenimento della efficienza degli impianti

- Introduzione al Biogas

Sergio Stagni (CIB – Consorzio Italiano Biogas e Gassificazione) - Lo stato dell’arte del biogas in Italia. L’importanza di efficientare gli impianti esistenti

A cura di CIB - Efficienza e problematiche di un impianto di digestione anaerobica

Sami Sahms Addin (Azienda Agricola Cominello) - Caso applicativo sul biogas

Ranieri Tonissi - Ottimizzazione biologica, tecnica ed economica degli impianti di biogas: il modello previsionale più avanzato alla base del più preciso software di calcolo

Dr.ssa Bettina Müller – BTS Biogas – Head of Biology - Recupero Calore negli impianti Biogas (titolo provvisorio)

AB Energy - Un service ancora più efficiente per gli impianti a biogas: Jenbacher GE Distributed Power

GE Jenbacher

Workshop pomeridiani

- La ricerca e sviluppo 2G: non la solita cogenerazione

2G Italia - La cogenerazione: un’efficace soluzione per garantire la competitività delle aziende in Europa

AB Energy - Ener-g, la cogenerazione a costo zero a portata di mano

Ener G Italia - Applicazioni cogenerative: ottimizzare e massimizzare il recupero termico

IML Impianti - Nuove soluzioni strumentali per la misura dell’energia termica (calorie e frigorie) su liquidi, gas e vapore

Ital Control Meters - Risparmiare con la filtrazione fine off line negli impianti cogenerativi – esempli applicativi

Karberg & Hennemann - Turbine a vapore per applicazioni di piccola potenza

NME - Smart grid: stabilizzazione delle micro reti e dei sistemi di cogenerazione per garantire la qualità e la continuità dell’energia elettrica

Piller Italia - BlueTENDER – la microcogenerazione nel residenziale, nel terziario e nella Pubblica Amministrazione

Ranieri Tonissi - Caso applicativo sulla cogenerazione

Triogen - Uniconfort e la Micro-Cogenerazione applicata alla produzione del pellet

Uniconfort - Energy harvesting per strumentazione da campo wireless alimentata a batteria

ABB Spa – Process Automation Division - Le Biomasse in Italia – Opportunita’ di investimento: come mettere al profitto la tecnologia ORC di piccolo taglia?

Electratherm - Caso applicativo sul bio-gas

GE Jenbacher - Microturbine a Vapore saturo in contropressione, Microturbine a gas e ORC per l’efficienza energetica e la cogenerazione

Ingeco - Il futuro dalle origini: legno – gas – energia – calore. Impianto innovativo di gassificazione e cogenerazione a biomassa legnosa : una soluzione al 100% Made in Germany

Ligento - Scariche atmosferiche, un pericolo da non sottovalutare

Roncarati - La cogenerazione a biomassa al servizio della produzione pellet

Turboden - Celle a combustibile: la microcogenerazione é pronta al salto di qualità

Viessmann

Basta preregistrarsi gratuitamente accettando il nostro invito per:

1. Accedere alla parte espositiva

2. Essere nostro ospite al welcome coffee e al Buffet

3. Accedere ai congressi mattutini ed ai workshop pomeridiani

4. Ricevere tutti gli atti e le presentazioni dei convegni e workshop in PDF

Anche per un’azienda che produce conto terzi, come sono tante pmi italiane i cui clienti sono aziende manifatturiere, è sempre più necessario monitorare il proprio mercato. Scopri cosa significa su forfabrica.it

ForFabrica è una piattaforma integrata di servizi per lo sviluppo competitivo, la promozione e il posizionamento sul mercato delle pmi manifatturiere e di servizio alla produzione.

Scopri i nostri servizi per la comunicazione.

ForFabrica è una piattaforma integrata di servizi per lo sviluppo competitivo, la promozione e il posizionamento sul mercato delle pmi manifatturiere e di servizio alla produzione.

Scopri i nostri servizi per il marketing.

Regus, il principale fornitore mondiale di soluzioni per uffici, ha condotto una ricerca a livello globale, sondando le opinioni di oltre 20.000 imprenditori e dirigenti in 95 Paesi, per valutare la crescita sui mercati interni ed esteri e identificare le principali difficoltà che le imprese devono affrontare per entrare nei mercati internazionali. I risultati dimostrano che, sebbene i governi di ogni Paese cerchino di incrementare le esportazioni nelle relative economie, le aziende che desiderano espandersi in mercati internazionali si trovano ancora a dover superare ostacoli notevoli. Le risposte delle aziende italiane, confrontate con la media mondiale, denotano che per noi la realtà è ancora più ostica, come illustra la tabella 1, da cui emerge come quasi la metà delle aziende italiane non cresca e un terzo cresca all’estero, mentre la realtà internazionale vede una crescita concentrata principalmente in mercati interni. La ricerca Regus ha anche chiesto ai partecipanti di indicare i principali fattori critici che influenzano la crescita all’estero. In questo caso le differenze sono mediamente meno significative, come illustra la tabella 2.Nonostante i tanti ostacoli, comunque, il 17% delle aziende mondiali sta comunque attuando un’espansione a livello internazionale: l’inizio delle attività è sempre un momento difficile e problematico, ma può essere semplificato grazie all’utilizzo di spazi ufficio flessibili, che liberano risorse per iniziare l’attività commerciale e costruire i rapporti con partner, distributori e clienti locali. Mauro Mordini, general manager di Regus in Italia ha così commentato: «Indipendentemente dal fatto che le aziende intendano espandersi in nuovi mercati nei relativi paesi o all’estero, queste devono poter contare su tutta una serie di fattori chiave. Ovvero, devono potere accedere a informazioni sul mercato affidabili e aggiornate, disporre dei contatti giusti e avere accesso a una gamma di opzioni quando si tratta di scegliere la sede più rispondente alle proprie necessità. Oltre a tutte queste esigenze, gli spazi ufficio flessibili consentono loro di reagire velocemente ai cambiamenti del mercato e a mantenere disponibili i capitali per gli investimenti destinati a un’ulteriore crescita. Le aziende devono potersi espandere rapidamente, ma anche ridimensionarsi alla stessa velocità nel caso in cui si presentino possibilità di crescita altrove».

|

Tabella 1 – Dove crescono le aziende |

Italia |

Media mondiale |

|

Crescita principalmente attraverso l’espansione all’estero |

30% |

17% |

|

Crescita principalmente in nuovi mercati interni |

10% |

42% |

|

Crescita bilanciata interno/estero |

14% |

23% |

|

Non c’è crescita |

45% |

17% |

|

Tabella 2 – Fattori critici per la crescita all’estero |

Italia |

Media mondiale |

|

assunzione di personale altamente qualificato |

70% |

77% |

|

mancanza di conoscenze e contatti locali |

69% |

62% |

|

mancanza di informazioni accurate sul mercato |

61% |

57% |

|

accesso a spazi ufficio flessibili a costi ragionevoli |

60% |

57% |

|

mancanza di supporto consolare e governativo |

55% |

34% |

Se le cifre elaborate da Auvs International sono esatte, quella dei mezzi Unmanned (aerei ma anche terrestri e acquatici), è l’industria ad alto valore aggiunto che attualmente sta creando più posti di lavoro. Capiamoci: non si tratta di cinquantamila piloti di droni in più al giorno, ma di chi ne fabbrica i componenti e, in particolare, i software di guida. Sempre più costruttori, infatti, cercano di semplificare la condotta e il pilotaggio dei mezzi utilizzando protezioni algoritmiche che dopo essere state calcolate finiscono, sottoforma di software esecutivi o parti di esso, nei sistemi di controllo dei mezzi. «Le impostazioni e i metodi iniziali per pilotare droni sono state derivate dal modellismo radiocomandato e dall’impiego militare», sostiene l’ingegner Mark Rietchke, eccellenza dell’Mit di Boston e ora capo degli sviluppatori della sino-americana GKI, che spiega nel dettaglio a Dronitaly: «Ma gli operatori ora non desiderano dover addestrare i nuovi piloti mediante corsi costosi e lunghi, serve quindi una nuova codifica per la guida assistita; del resto l’aviazione e la marina insegnano; da sempre gli incidenti avvengono prevalentemente nelle fasi di decollo e atterraggio, manovre in porto e sottocosta. Ecco perché è necessario che anche i droni e gli Uas siano controllabili applicando le protezioni che i software garantiscono impedendo l’errore o le manovre oltre i limiti degli inviluppi di utilizzo. Se guardiamo per esempio al settore elicotteristico, gli incidenti capitano al 95% nelle vicinanze del suolo. Così, per gli Rpas, vogliamo creare un modulo standard certificato da sottoporre all’Faa che limiti il comportamento dei mezzi in alcune situazioni: tra tutte la perdita di data-link con la stazione di controllo, che farebbe assumere al mezzo un’orbita di attesa se le condizioni di missione lo permettono, lo porterebbe all’auto-distruzione oppure all’atterraggio controllato in area auto-rilevata come idonea e nella memoria, nel caso di quadricotteri. Per fare questo i programmatori devono specializzarsi con sistemi che sconfinano nell’elettronica integrata e nella robotica, divenendo così professionisti con una specializzazione unica. Si pensi per esempio a chi, in un’azienda piccola che produce mezzi Rpas ad ala fissa, deve risolvere problemi di aerodinamica e di controllo, lavorando in galleria di vento e con equazioni complesse per il controllo di parametri tipici dell’aerospazio, come i numeri di Reynolds. Insomma, tra specialisti di propulsione, di energetica per le batterie, aerodinamica, strutture, software e radiofrequenza, si è aperto un nuovo mondo di attività professionali che crescerà almeno per i prossimi vent’anni».